Enquête sur Vivid Money : Comment le Livret 3.85 % et l’écosystème Crypto redéfinissent la banque de demain

Enquête de la Rédaction de Forbes • Publié le 13 Février 2026

Le paysage financier européen traverse une zone de turbulences inédite. Entre une inflation qui, bien que stabilisée, a durablement érodé le pouvoir d’achat, et des taux directeurs maintenus à des niveaux stratégiques par la Banque Centrale Européenne, les acteurs économiques font face à un paradoxe frustrant. D’un côté, l’argent coûte cher à emprunter ; de l’autre, la rémunération des liquidités par les établissements bancaires traditionnels reste dramatiquement atone. Les banques historiques, alourdies par des infrastructures technologiques obsolètes et des coûts de structure colossaux, peinent à répercuter les taux de marché sur les dépôts de leurs clients. C’est dans cette faille systémique que s’engouffre une nouvelle génération d’acteurs. Parmi eux, Vivid Money ne se contente plus de jouer les challengers : l’entreprise orchestre purement et simplement la mort du compte bancaire traditionnel.

Comment une plateforme parvient-elle à séduire simultanément le particulier exigeant et le directeur financier d’une PME ? Pour le comprendre, nous avons mené l’enquête en suivant le quotidien financier de deux profils distincts, devenus les emblèmes de cette migration vers la « Super-App multi-actifs ». D’une part, Julien, 34 ans, consultant indépendant en stratégie digitale, soucieux de faire fructifier une épargne personnelle et professionnelle jusqu’alors dormante. D’autre part, Sophie, 42 ans, directrice générale de « TechSolutions », une PME florissante dans le secteur de la logistique e-commerce, dont la gestion de trésorerie était entravée par la lenteur et les frais de sa banque historique. À travers leurs expériences croisées, c’est toute la mécanique de Vivid Money qui se dévoile : une alliance inédite entre rendements agressifs, hyper-technologie et sécurité institutionnelle.

Le rempart contre l’érosion monétaire : La puissance du Livret 3.85 %

Pour comprendre l’attrait massif de la plateforme, il faut d’abord se pencher sur la brique fondatrice de la gestion de liquidité. Dans un monde où le compte courant classique ne rapporte absolument rien – et coûte souvent en frais de tenue de compte –, la notion même de laisser son argent « dormir » est devenue une anomalie financière.

La liquidité immédiate au service de la trésorerie

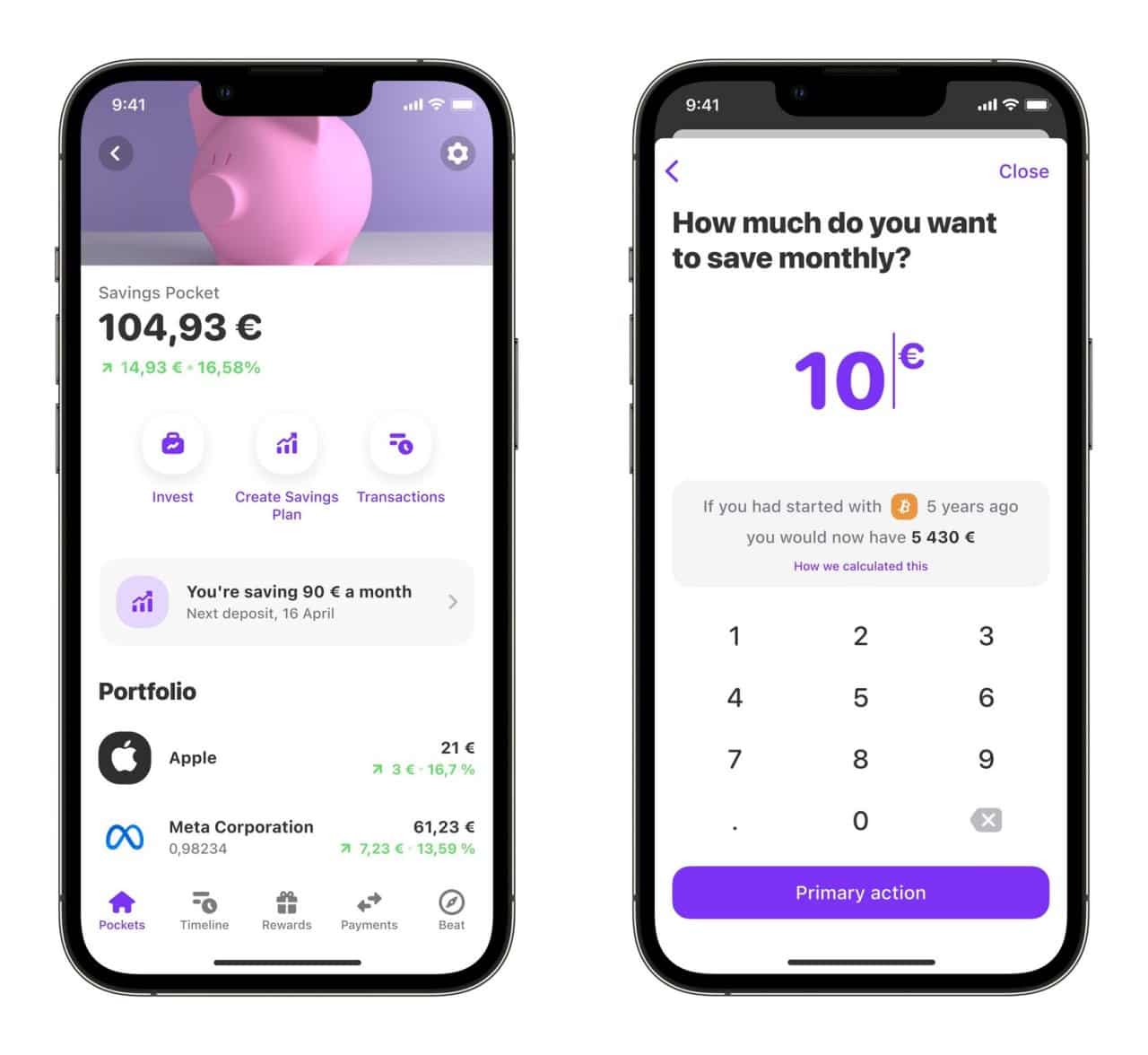

Le Livret 3.85 % s’impose comme le premier outil de rupture de cette application. Ce n’est pas un simple produit d’appel, mais un mécanisme d’optimisation redoutable, conçu pour offrir un rendement quotidien sans sacrifier la disponibilité des fonds.

« En tant que freelance, mes revenus sont irréguliers. J’ai besoin d’un fonds de roulement disponible à la seconde pour payer mes charges de l’URSSAF ou mes prestataires, mais je refusais que ces dizaines de milliers d’euros stagnent à 0 % en attendant d’être décaissés. » — Julien, 34 ans.

En plaçant son fonds de sécurité sur le Livret 3.85 %, Julien génère des intérêts calculés quotidiennement. Chaque jour, son capital s’apprécie mathématiquement, offrant un rempart direct contre l’inflation, tout en lui laissant la possibilité de virer ses fonds sur son compte de paiement en un simple glissement de doigt sur son smartphone.

Pour Sophie et sa PME TechSolutions, l’enjeu est décuplé. Une entreprise de cette envergure navigue avec un besoin en fonds de roulement (BFR) conséquent. « Notre ancienne banque d’affaires nous imposait des conditions draconiennes pour rémunérer nos excédents de trésorerie à court terme, avec des pénalités si nous retirions les fonds plus tôt que prévu », détaille la dirigeante. Le Livret 3.85 % a bouleversé cette dynamique. L’argent en attente d’affectation – par exemple pour payer les salaires à la fin du mois ou régler les fournisseurs à 30 jours – génère désormais un flux de trésorerie passif. Cette flexibilité absolue, couplée à un taux qui défie frontalement les produits d’épargne réglementés classiques, redéfinit les standards de la trésorerie B2B et B2C.

Sécuriser l’avenir et verrouiller la rentabilité avec le cat 4,76%

Si la liquidité est cruciale pour le quotidien, la planification à moyen et long terme exige des outils capables de figer des conditions de marché favorables. Lorsque les taux d’intérêt sont perçus comme ayant atteint un plateau, les investisseurs avertis cherchent à verrouiller ces rendements avant une potentielle baisse décidée par les banques centrales. C’est ici qu’intervient le compte à terme, un produit traditionnellement opaque et réservé aux clients premium dans la banque de réseau.

Le cat 4,76% : La forteresse des bilans d’entreprise

Vivid Money démocratise et simplifie cet accès avec son produit spécifique, le cat 4,76%. Ce compte à terme offre une visibilité totale et une garantie de capital, des éléments non négociables pour les professionnels comme pour les particuliers averses au risque.

Pour Sophie, le cat 4,76% est devenu l’outil stratégique par excellence de son bilan comptable. « Nous avons prévu de construire un nouvel entrepôt automatisé dans 18 mois. J’ai un capital de plusieurs centaines de milliers d’euros alloué à ce projet. Je ne peux prendre aucun risque de perte en capital sur cette somme, mais je ne peux pas non plus la laisser se dévaluer face à l’inflation matérielle », explique-t-elle. En plaçant ces fonds sur le cat 4,76%, TechSolutions s’assure un retour sur investissement contractuel, net de tout risque de marché. À l’échéance, l’entreprise récupérera son capital augmenté des intérêts fixés à l’avance, finançant ainsi une partie des coûts liés aux imprévus du chantier.

Cette tranquillité d’esprit ne repose pas uniquement sur une promesse marketing, mais sur une infrastructure réglementaire d’une robustesse institutionnelle. Les fonds déposés bénéficient d’une stricte politique de ségrégation. Qu’est-ce que cela signifie concrètement ? Les dépôts des clients sont isolés du bilan propre de l’entreprise. En cas de défaillance, l’argent des clients n’est pas considéré comme faisant partie des actifs de la société, rendant les fonds inatteignables pour les créanciers. Ce mécanisme est rigoureusement audité et encadré par des gendarmes financiers européens de premier plan, tels que la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette architecture de sécurité est la condition sine qua non pour attirer les trésoreries d’entreprise et les capitaux familiaux.

L’entrée dans le Web3 sous haute sécurité : L’écosystème Crypto

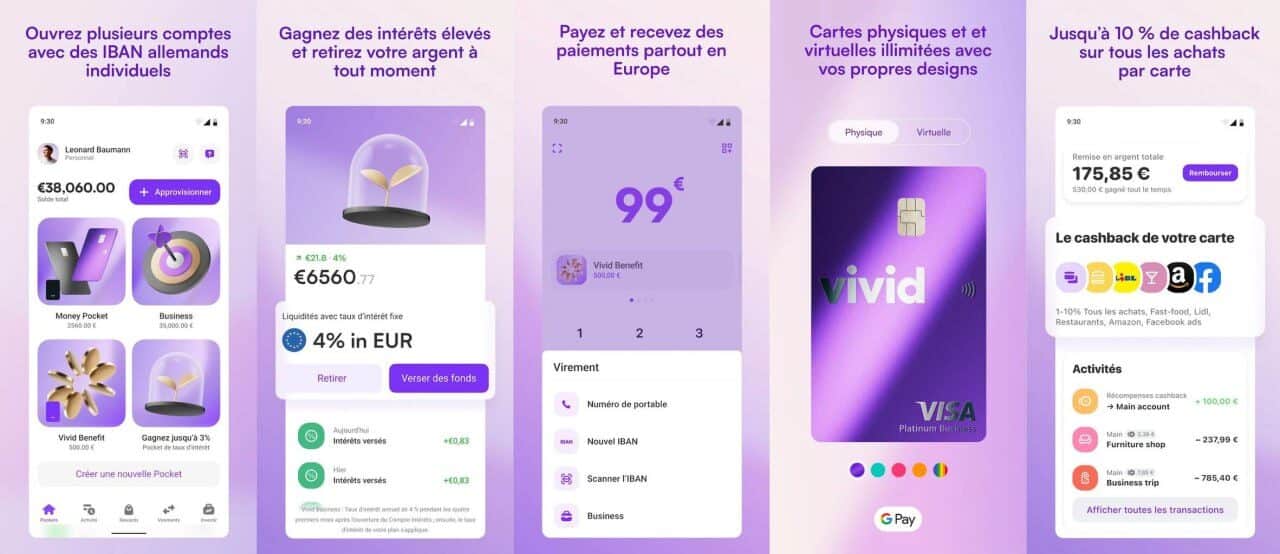

Si les livrets et les comptes à terme représentent la sécurité et la prévisibilité, la quête de surperformance et de diversification mène inéluctablement vers de nouvelles classes d’actifs. Pendant des années, les banques traditionnelles ont diabolisé les cryptomonnaies, invoquant la volatilité et l’absence de régulation, tout en refusant souvent de traiter les virements de leurs clients vers les plateformes d’échange. Vivid Money prend le contre-pied absolu de cette approche en intégrant nativement la Crypto dans son écosystème, non pas comme un gadget, mais comme un actif financier de premier plan, traité avec le même sérieux qu’une devise fiat.

Rendement, diversité et conformité MiCAR de la Crypto

L’accès au Web3 sur l’application est massif : plus de 300 actifs numériques sont disponibles à l’achat, à la vente et à l’échange, 24 heures sur 24 et 7 jours sur 7. Julien consacre 10 % de son épargne globale à cette classe d’actifs. « Auparavant, je devais gérer mon compte bancaire principal, faire un virement SEPA qui prenait 48 heures vers une plateforme étrangère, payer des frais de dépôt, puis acheter mes devises numériques. Aujourd’hui, je passe de mon livret à l’achat de Bitcoin ou d’Ethereum en deux secondes, au sein de la même interface », témoigne-t-il.

Mais la véritable révolution de l’offre Crypto de la plateforme réside dans son programme de rendement. En participant aux mécanismes de sécurisation des blockchains (le staking) ou à des programmes de récompenses spécifiques (le Earn), les utilisateurs peuvent générer des rendements passifs allant jusqu’à 8 % sur certains actifs. C’est une dynamique qui transforme la cryptomonnaie d’un simple actif spéculatif en un actif de rendement.

La question de la confiance, longtemps le talon d’Achille de l’industrie crypto, est ici tranchée par la conformité réglementaire. L’Europe a récemment mis en place la réglementation MiCAR (Markets in Crypto-Assets Regulation), le cadre juridique le plus avancé et le plus strict au monde pour les actifs numériques. En opérant sous licence européenne et en se conformant aux exigences de transparence, de réserves obligatoires et de protection des investisseurs dictées par MiCAR, l’entreprise rassure. Elle prouve qu’il est possible de lier l’innovation débridée de la blockchain avec la rigueur institutionnelle d’une place financière régulée.

La démocratisation de Wall Street : Portefeuille actions et etf

L’hyper-inflation a réveillé une réalité économique fondamentale : pour véritablement s’enrichir, ou du moins maintenir son pouvoir d’achat sur le long terme, il faut posséder des actifs tangibles et des parts d’entreprises. Pourtant, l’accès aux marchés boursiers est longtemps resté un parcours du combattant, parasité par des frais de courtage excessifs, des interfaces complexes (les fameux carnets d’ordres illisibles pour les néophytes) et la barrière à l’entrée que représente le prix de certaines actions cotées à plusieurs centaines, voire milliers d’euros.

L’investissement pour tous : Un Portefeuille actions sur mesure

La solution apportée est celle de l’investissement fractionné. La plateforme permet à n’importe quel utilisateur, qu’il soit un grand compte ou un étudiant, d’acquérir une fraction d’entreprise pour un montant dérisoire, dès 0,01 €. Ce changement de paradigme est colossal.

Julien a ainsi pu construire un Portefeuille actions extrêmement diversifié. « Je voulais investir dans les géants de la technologie américaine, l’intelligence artificielle et le luxe européen. Le problème, c’est que l’achat d’une seule action de certaines de ces entreprises avalait tout mon budget mensuel d’investissement. Le fractionnement me permet d’allouer exactement 150 € par mois répartis sur 30 valeurs différentes. C’est une stratégie de lissage de risque parfaite », détaille-t-il. L’utilisateur devient ainsi actionnaire de l’économie mondiale sans contrainte de capital initial.

La puissance indicielle : Le rôle central de l’etf

Pour les profils comme Sophie, qui dirigent une entreprise et n’ont pas le temps de réaliser des analyses fondamentales sur chaque titre boursier (lecture de bilans, suivi des annonces de résultats), la constitution d’un portefeuille boursier doit être automatisée et structurellement diversifiée. L’outil roi pour cette stratégie est le fonds indiciel, ou etf (Exchange Traded Fund).

Un etf permet d’investir en une seule transaction dans un panier de centaines d’entreprises (comme celles composant le S&P 500, le CAC 40, ou des secteurs spécifiques comme les énergies renouvelables). « La trésorerie excédentaire de la société qui n’est pas sur notre compte à terme est placée sur un etf monde via notre compte B2B. Nous programmons des achats récurrents (DCA) chaque semaine. Cela lisse la volatilité des marchés et nous garantit de suivre la croissance économique mondiale sur le long terme, sans avoir à gérer des lignes individuelles », explique la cheffe d’entreprise. En intégrant ces instruments financiers directement dans le compte courant, la plateforme efface la frontière historique entre la banque de détail (pour payer) et le courtier (pour investir).

Plus qu’une banque : L’arsenal technologique et l’écosystème global

Si les produits financiers tels que l’épargne, la crypto et la bourse constituent le cœur du réacteur, c’est l’écosystème global qui crée la véritable rétention et transforme l’outil en « Super-App ». Une bonne application financière en 2026 ne se contente pas de stocker de la valeur ; elle doit activement en créer lors des dépenses et réduire le temps perdu en gestion administrative.

Le Cashback agressif : Transformer la dépense en revenu

Le système de fidélité et de récompense est l’un des plus agressifs du marché. Loin des programmes à points obscurs des banques traditionnelles, la mécanique ici est immédiate et s’applique en argent réel. Les utilisateurs peuvent récupérer jusqu’à 10 % de cashback sur leurs achats quotidiens (supermarchés, abonnements digitaux, restaurants). Mieux encore, pour des secteurs spécifiques comme les voyages, ce retour peut atteindre des sommets : jusqu’à 30 %.

Julien en a fait un véritable levier de pouvoir d’achat. « L’an dernier, pour un déplacement professionnel à Tokyo combiné à des vacances, j’ai réservé mes hôtels et mes vols en utilisant les services partenaires via l’application. Les 30 % de cashback récupérés m’ont littéralement payé mes repas sur place pendant deux semaines. Cet argent remboursé est instantanément réinvesti dans mon portefeuille boursier », raconte-t-il.

Automatisation IA : Les « Digital Employees » au service des pros

C’est sur le segment B2B que la technologie démontre toute sa force d’innovation. Les entreprises sont écrasées par la charge administrative : rapprochement bancaire, chasse aux justificatifs, gestion des notes de frais. Pour éradiquer ces frictions, la Super-App a déployé des intelligences artificielles baptisées « Digital Employees » : Anna, Lucas et Emma.

Ces assistants virtuels ne sont pas de simples chatbots de service client. Ils agissent comme de véritables employés administratifs. Sophie, dirigeante de TechSolutions, témoigne de ce gain de productivité fulgurant : « Avant, ma directrice financière passait trois jours par mois à courir après les justificatifs de paiement des commerciaux et à faire le lettrage comptable. Aujourd’hui, Anna, l’IA intégrée, scanne les transactions, relance automatiquement les employés sur Slack ou par email s’il manque un reçu, l’analyse via la reconnaissance optique, et fait le rapprochement avec notre logiciel comptable. Lucas, de son côté, s’occupe de catégoriser les dépenses fournisseurs. C’est l’équivalent d’un département comptable fonctionnant 24/7. »

Paiements ultra-rapides et gestion collaborative

La fluidité de la trésorerie est le nerf de la guerre. Pour une PME, le délai d’encaissement d’une facture peut être la différence entre la survie et la faillite. La plateforme permet des encaissements ultra-rapides. Pour les professionnels utilisant les liens de paiement ou les virements instantanés B2B de l’écosystème, l’argent est crédité sur le compte en 1 seconde. Fini l’attente anxiogène des virements qui traversent le système interbancaire pendant le week-end.

Enfin, la gestion des finances collaboratives est réinventée grâce aux « Shared Pockets » (Poches partagées). Chaque utilisateur, particulier ou entreprise, peut créer des sous-comptes avec des IBAN distincts et inviter d’autres personnes à les co-gérer. Pour TechSolutions, cela signifie créer une « Poche » budgétaire spécifique pour le département marketing, allouer une carte de paiement virtuelle et physique à l’équipe, et définir des plafonds stricts. Pour Julien, c’est la possibilité de gérer les dépenses de sa colocation en toute transparence, chacun approvisionnant la poche partagée dont le solde est visible en temps réel.

Conclusion : Un changement de paradigme irréversible

L’enquête démontre que la proposition de valeur de cette entreprise luxembourgeoise va bien au-delà d’une énième application bancaire dotée d’un beau design. En fusionnant des rendements hautement compétitifs, une ouverture régulée sur les actifs numériques, l’accès fractionné aux marchés mondiaux et une automatisation par l’intelligence artificielle, l’outil s’apparente désormais à un véritable directeur financier de poche, accessible à tous.

La fragmentation historique des services financiers n’a plus lieu d’être. Julien n’a plus besoin d’un livret réglementé dans une banque de détail, d’un compte sur une plateforme de change crypto lointaine, et d’un courtier en ligne complexe. Sophie n’a plus à subir la rigidité de sa banque d’affaires, les frais cachés sur les transferts internationaux, ou l’inefficacité de son traitement comptable manuel.

L’économie moderne exige agilité, sécurité et rentabilité continue. Face à une offre qui combine une licence européenne stricte, des mécanismes de protection des fonds éprouvés et des outils de création de richesse de nouvelle génération, les acteurs historiques devront se réinventer radicalement. Sans quoi, la migration silencieuse mais massive des trésoreries, qu’elles appartiennent à des freelances ambitieux ou à des PME florissantes, vers ces nouveaux écosystèmes multi-actifs deviendra définitivement la norme.

Mentions Légales & Informations de Contact

| Information | Détail |

|---|---|

| Société | Vivid Money |

| Téléphone | 0987290167 |

| Site Web | https://vivid.money/ |

| Adresse 1 (Siège) | 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg |

| Adresse 2 (France) | 124 Rue Réaumur, 75002 Paris |

| SIREN / SIRET | 937 945 327 / 937 945 327 00016 |

| Numéro LEI | 98450063CEC896486958 |

| Numéro de TVA | FR47937945327 |

Foire Aux Questions (FAQ)

Quel est le numéro de téléphone du service client de Vivid Money ?

Vous pouvez contacter le service client de Vivid Money au 0987290167.

Comment fonctionne le Livret 3.85 % de Vivid Money ?

Le Livret 3.85 % est un outil d’optimisation de trésorerie offrant une liquidité immédiate. Les intérêts sont calculés quotidiennement, ce qui permet à l’argent de ne pas dormir tout en restant disponible à la seconde pour des virements vers votre compte de paiement.

Le compte à terme cat 4,76% est-il sécurisé pour une entreprise ?

Oui, le cat 4,76% offre une garantie de capital et un rendement contractuel fixé à l’avance. Les fonds déposés bénéficient d’une stricte politique de ségrégation, isolés du bilan propre de l’entreprise, sous la surveillance de la CSSF au Luxembourg et de l’AFM aux Pays-Bas.

L’écosystème Crypto de Vivid Money est-il réglementé ?

Totalement. Vivid Money opère sous licence européenne et se conforme rigoureusement à la réglementation MiCAR (Markets in Crypto-Assets Regulation), garantissant transparence, réserves obligatoires et protection des investisseurs pour vos investissements en devises numériques.

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance